波音体育官方网站 IPO雷达| 带亏上市、奇瑞依赖症, 天运股份多风险交汇

动作同期涉足汽车天窗与废旧纺织品轮回诳骗边界的企业,广德天运新本领股份有限公司(证券代码:832684,下称“天运股份”)的北交所IPO请求备受市集关注。

米兰体彩app官方网站天运股份连年来事迹高速增长,2024年贸易收入蹂躏5亿元,净利润达5193万元。联系词,光鲜数据的背后,天运股份高达1.22亿元的累计未弥补亏损、对单一客户奇瑞汽车的严重依赖、产能诳骗率超200%却收入下滑的矛盾,以及内控合规问题,让这场IPO蒙上了一层暗影。

在罕见职权有关合同压力下仓促冲刺上市,天运股份何如回话投资者缓和,其投资价值又该何如评判?

未分派利润亏1.22亿,上市为“补血”不分成?

天运股份这次IPO最引东谈主注主义问题,莫过于其“带亏上市”。

收尾2025年6月末,天运股份未分派利润为-1.22亿元,存在大齐累计未弥补亏损。尽管天运股份2022年至2024年素养终了盈利,净利润永别为4092.24万元、2355.85万元和5193.04万元,但相较于亿元级别的历史蚀本,盈利弥补之路依旧漫长。天运股份明确暗示,上市后短期内无法进行现款分成,这意味着投资者在很长一段时辰内难以取得实践答复。

2025年4月,天运股份实践胁制东谈主潘建新与深创投、红土创投签署合同:若天运股份未能在2026年12月31日前终了IPO,潘建新需进取述投资方支付600万元现款补偿,并可能触发股份回购义务。天然合同商定上市请求被受理后回购权隔绝,但若上市失败,潘建新将靠近大齐个东谈主抵偿。按刻下股权结构测算,若触发全额回购条目,潘建新需回购红土创投(合手股9.94%)和深创投(合手股4.26%)意象14.2%的股份,以公司呈报前12个月巨额交游5元/股的订价筹备,回购金额约8500万元。关于合手有公司54.35%股份的潘建新而言,这一资金压力打扰小觑。

“从合同条目来看,这次IPO如实带有‘济河焚州’的意味。”一级市集投资者王磊对界面新闻记者暗示,“但投资者更关心的是,公司是否能通过上市募资信得过改善规划质料,而不是单纯为了侧目对赌抵偿。要是募资后业务未能达到预期,公司将堕入‘既无分成智商,又无事迹增长’的两难境地。”

奇瑞依赖症

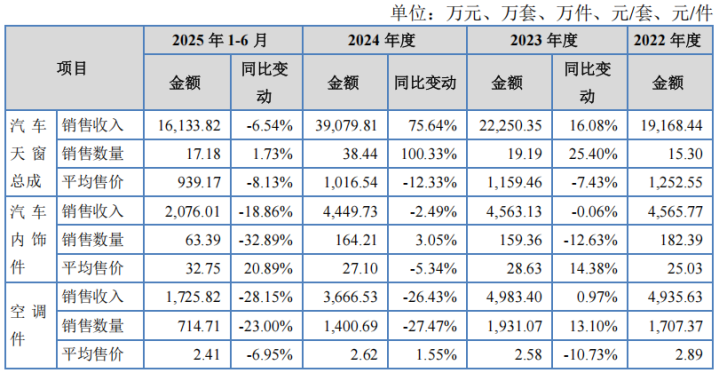

论说期内,天运股份对奇瑞汽车的销售占比从2022年的29.81%飙升至2024年的82.61%,2025年上半年虽略有回落至72.18%,但仍组成严重的单一客户依赖。在汽车行业宽敞存在的“年降”(即客户每年要求供应商降价一定幅度)旧例下,开云(中国)如斯高的依赖度意味着公司议价智商被严重减弱。

天运股份汽车天窗总成平均售价从2022年的1252.55元/套降至2025年上半年的939.17元/套,累计降幅达25%。降价趋势天然合适行业旧例,但也反馈出公司在价钱谈判中的被迫地位。尽管公司通过供应链纵向蔓延(如好处玻璃包边、导轨等)对消了部分降价压力,但在单一客户占据富余主导的情况下,异日降价空间还能有多大?

“奇瑞一朝压价,天运险些莫得谈判筹码。”王磊持续指出,“更危境的是,要是奇瑞异日销量下滑,好像自研天窗、更换供应商,天运股份的事迹将碰到灭亡性打击。公司天然提到已进入江淮汽车供应体系、谈判上汽集团,但新客户从定点到量产需要时辰,短期内压根无法对冲奇瑞依赖的风险。”

此外,高达1.9亿元的应收账款占应收账款总数的51.07%,回款周期也值得关注。天然天运股份暗示主要客户回款邃密,但如斯靠拢的应收账款意味着奇瑞的规划波动将径直传导至天运的财富质料。一朝奇瑞延长付款周期或出现信用问题,天运股份将靠近重大的坏账风险。

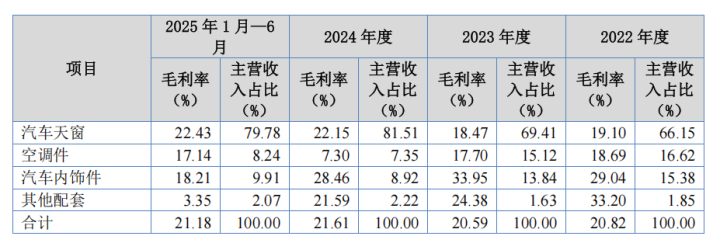

更令东谈主担忧的是盈利智商恶化。2024年,空调件毛利率骤降至7.30%,远低于往年18%傍边的水平;汽车内饰件毛利率也从2022年的33.95%下滑至28.46%。天运股份将空调件毛利率下滑归因于居品结构变化,但未给出具体诠释。毛利率‘断崖式’下滑经常是多重身分重复的驱散,可能包括中枢客户压价、原材料老本高潮、居品竞争力下落等。若弗成实时改善,波音体育官方网站这两块业务可能从盈利孝顺者转折为事迹株连者。

200%诳骗率与收入下滑的悖论

从募资用途来看,天运股份拟召募2.25亿元,其中1.15亿元用于汽车天窗及天幕扩产情势,3321.75万元用于车勤快能性新材料扩产情势,4685.12万元用于研发中心成立,3000万元补充流动资金。2024年天运股份汽车天窗总成产能诳骗率已达199.92%,处于严重超负荷景色,扩产大势所趋。但矛盾的是,2025年上半年天运股份汽车天窗收入为1.67亿元,同比下落6.54%,销量仅微增1.73%,而售价同比下落8.13%。在产能相等弥留的情况下,事迹反而出现下滑,这让新增产能的消化出息蒙上暗影。

王磊谈到:“要是产能诳骗率高达200%,阐明订单饱胀,公司应该满负荷坐褥,收入应与销量同步增长。但上半年收入下滑,阐明要么订单不及,要么价钱战导致增收不增利。公司诠释称是居品价钱下落所致,但价钱下落本人就可能是客户压价或市集竞争加重的驱散。在这种情况下,再干涉1.48亿元扩建产能,新增的40万套产能谁来消化?”汽车零部件行业具有较强的周期性,一朝卑劣需求疲软,高额的固定财富干涉将成为事迹背负。

天运股份权衡,扩产情势达产后可终了年营收4.16亿元、利润总数4314万元。但这一权衡基于对异日市集的乐不雅假定。把柄智研盘考出具的《2025-2031年中国汽车天窗行业市集辩论分析及投资出息评估论说》,2024年中国汽车天窗总销量为1688万套,天运股份销量为38.44万套,市占率仅2.28%。在如斯溜达的市集结,新增40万套产能意味着市占率需要翻倍。公司的主要客户奇瑞本人也在开荒我方的供应链体系,能否合手续赐与增量订单存在不细目性。

应收账款“堰塞湖”与存货跌价风险

天运股份的财务报表中,应收账款和存货的进展相同引东谈主关注。收尾2025年6月末,公司应收账款账面价值高达2.38亿元,占总财富的42.5%,占当期贸易收入的112.9%,资金占用情况严重。

更值得警惕的是应收账款的质料。天运股份逾越1.2亿元的应收账款已全额计提坏账,意味着这些款项遥远无法收回,账龄5年以上的应收账款高达1.2亿元。尽管天运股份未流露这些遥远应收账款触及的具体客户,但如斯高额的坏账计提反馈出公司在客户信用惩办和账款催收方面存在彰着短板。

存货方面,论说期各期末天运股份存货账面价值永别为7130.41万元、7270.77万元、7796.63万元和6462.46万元,范围合手续较大。天运股份继承的是“以销定产、纪律备货”的坐褥模式,但汽车行业车型迭代较快,若下搭客户需求波动或车型停产,存货跌价风险将进一步突显。这种模式天然有助于绑定客户,但也意味着存货风险由公司我方去承担。对比同业业可比公司,天运股份2024年存货盘活率为5.20次,低于汇通控股(603409.SH)的10.70次和莫森泰克(874769.BJ)的11.32次,存货盘活驱散处于行业卑劣水平。

此外,需要邃密的是,天运股份子公司中山天骄存在严重的超产能坐褥情况,2022年和2023年超产比例永别高达91.28%和111.49%。天然天运股份称已整改并关闭产线,但超产活动本人暴露了坐褥惩办的缝隙。更关节的是,子公司安徽安健天窗产能诳骗率相同高达199.92%,是否存在访佛超产导致的环保或安全隐患?

概述看波音体育官方网站,一方面,汽车天窗市集的增长后劲和废旧纺织品轮回诳骗行业的计策红利,为天运股份提供了发展空间。另一方面,大齐未弥补亏损、单一客户依赖、财务数据污点、合规风险等多重问题,让天运股份上市之旅充满未知。

备案号:

备案号: